去年上半年一度飆漲的二極體、MOSFET等相關功率元件,但因受美中貿易戰與全球景氣下滑,造成下半年開始調整庫存,市場供需吃緊稍有舒緩。日前全球功率半導體龍頭英飛凌下修今年財測目標,主要著眼於中國汽車市場成長放緩,不過,以中長線趨勢而言,功率半導體產業前景仍值得期待。

簡單來說,功率半導體大致可分為功率離散元件(Power Discrete)與功率積體電路(Power IC)二大類,其中,功率離散元件產品包括金屬氧化物半導體場效電晶體(MOSFET)、二極體(Diodes)、絕緣柵雙極電晶體(IGBT)。目前全球功率半導體主要廠商為英飛凌、On Semi、STMicro、Mitsubishi、Toshiba、Vishay、Rohm等,其中,功率半導體龍頭即是德國的英飛凌,全球市占率約十八.五%。日前英飛凌股價雖然因調降財測出現重挫,但近期跌深反彈,創下今年以來新高。

根據IC Insights指出,二○一六年全球功率半導體市場達一二四億美元;在各類功率元件中,最具成長性的產品是高壓MOSFET(超過二○○V)與IGBT模組,這二類產品在二○一五~二○年期間的複合年成長率(CAGR)預估分別為四.七%與四%;主要驅動力來自於車用電子、電動車與工業四.○等應用面興起。

根據英飛凌統計,傳統汽車功率半導體成本約為七一美元,平均每輛新車配備十八顆MOSFET元件,若是純電動車(BEV)和油電複合動力車(HEV)分別為四五五、三八七美元,MOSFET用量約為二五○顆;不論是成本或是元件使用量均呈現倍數增長。

IDM大釋單帶旺昇陽半

目前國內與功率半導體相關的廠商,從上游磊晶的嘉晶、漢磊;晶圓代工台積電、世界、聯電、茂矽;晶圓薄化昇陽半導體;下游MOSFET廠商為大中、尼克森、富鼎、杰力;二極體則為強茂、台半、德微;封測廠捷敏KY;導線架廠則有順德與界霖;散熱模組健策與艾姆勒等。

主要替英飛凌代工從事晶圓薄化的昇陽半導體,近來受惠於英飛凌、TI、On Semi等國際IDM廠擴大委外代工訂單,帶動營運從去年以來逐季攀高。所謂的晶圓薄化是半導體製程的中段,主要包括晶圓的正面貼膜及保護膜剝除,晶圓背面研磨、蝕刻、及金屬鍍膜等。晶圓薄化可幫助降低電流通過之阻值,減少功耗所產生過熱現象。受惠於車用、工業用與通訊等相關應用興起,昇陽半導體在晶圓薄化業務上,今年將擴增月產能達十萬片,並配合客戶需求加強晶圓薄化技術至二五微米以下,領先對手。(全文未完)

※全文請見《先探投資週刊2035期》有更多精彩當期內文

(中時電子報)

一、功率半導體元件分類及種類

由於不同領域的實際需要,促使半導體器件自此分別向兩個分支快速發展。一個分支即是以積體電路為代表的微電子器件,特點為小功率、密集化,作為信息的檢視、傳送和處理的工具一類就是電力電子器件,特點為大功率、可靠性高。功率半導體產品應用之範圍廣泛,在電子產品功能整合的趨勢下,單一電子產品具備多項功能,每項功能皆必須有獨立之電源提供所需之特定電壓或電流,因此必須有各類之電源轉換將電池或是電之單一電壓轉換為各種需求,這類電源轉換必須藉由功率半導體完成。

圖一、功率半導體元件分類

二、功率半導體終端應用市場

由於功率元件具電能變換和電路控制的功能,是進行電能處理的核心零組件,可達到小功率控制大功率運行的特性。隨著汽車全面轉向電子、電動化,對功率元件的需求將有增無減,特別是在高電流、高電壓產品上的需求成長最為明顯。

三、功率元件市場產值

功率元件總產值約 142億美元,MOSFET 的部分約 60 億美元,可以耐高壓的 IGBT 模組約 47億美元,成長率最高 。

圖二、功率元件市場產值

四、功率半導體產業鏈及台灣相關公司

如同IC產業,整個完整的功率半導體從元件的規格的設計,到晶圓的製造,再到最後的封裝,整體跟IC產業非常的相近。以國外的功率半導體場而言,幾乎都是IDM型態的公司,包含了規格設計,晶圓製造,以及元件封裝。台灣的功率半導體公司大部分也是IDM形式為主,但是也有單純的規格設計公司(Fabless),以及只聚焦於晶圓製(晶圓代工)造或是元件封裝的公司。目前國內MOSFET的廠商主要都為元件設計廠商為主,製造將委外由專業的晶圓代工業者所營運。而國內的二極體廠商都為IDM的營運模式,主要因為二極體製造簡單,因此製造都由自己公司所處理。目前國內的晶圓代工公司除了幫國內的客戶製作MOSFET外,因為製造能力較佳,所以也能夠幫國外的少數功率半導體公司代工IGBT,這便是台灣廠商在功率半導體的重要機會。

表二、台灣功率半導體元件公司

鉅亨網編輯江泰傑

功率半導體主要用作電子元件中的開關及整流器,同時是矽、砷化鎵、氮化矽等半導體材料,是在經過電學屬性調整等一系列工藝後,所得到的電學元件。

功率半導體的應用十分廣泛,從幾十毫瓦的耳機放大系統,到上千兆瓦的高壓直流傳輸過程;從儲能、家電,到 IT 產品、網路通訊,只要是涉及電的領域,都存在它的身影。

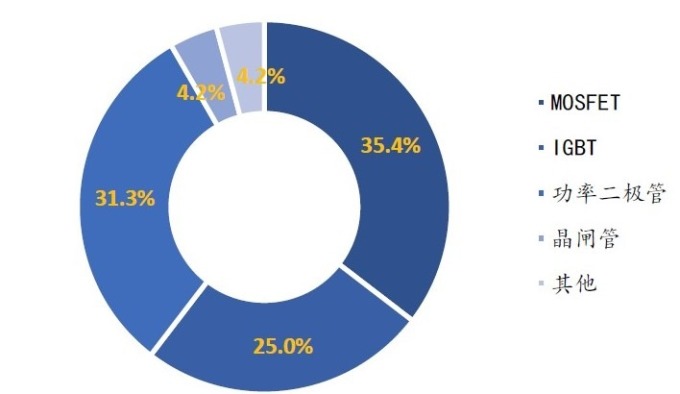

而在產業結構中 (如下圖),分立器件主要以功率二極體、晶閘管、MOSFET 和 IGBT 模組為比重最大的四大元件。

功率半導體的應用領域非常廣泛,市場規模高達數百億美元。根據 Yole 資料顯示 (如下圖),2018 年全球功率半導體分立器件市場規模為 363 億美元,預計到 2022 年可達到 426 億美元,年複合增長率為 5.43%。

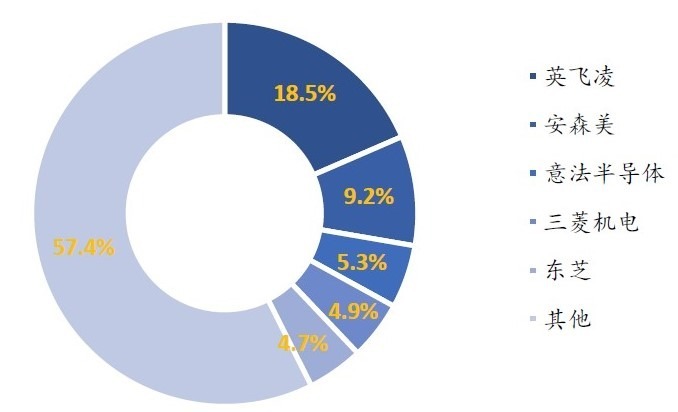

至於廠商分布,根據 IHS 統計 (如下圖),英飛凌占據全球功率半導體市場約 18.5% 的比重,約為第二名安森美的兩倍;此外,全球排名前五的企業均為美、歐、日企業,合計市占達 50%。

此外,全球排名前十的企業中沒有中國企業,反映出功率半導體產業中國廠商還有很大的追趕空間。

中國對於功率半導體有龐大的需求,占全球 43% 的比重,遠超過第二名的美國 (14%),且隨著中國環保意識逐漸增強,對功率半導體元件的需求也不斷擴大。

但是,中國在功率半導體元件領域幾乎處於被動局面,包含國際大廠在中國設廠的產能在內,中國自給率只有 10%。主要原因是中國在功率半導體領域起步晚、技術水準低、產品線不齊全、企業規模小等因素。

功率半導體兩大應用:汽車及通訊

功率半導體,特別是 MOSFET 和 IGBT,為汽車電子的核心。無論在汽車引擎中的壓力感測器,或驅動系統中的轉向、變速、制動,又再者車燈、儀表板等儀器的運作控制,都離不開半導體功率元件。

而相對傳統燃油汽車,新能源汽車在功率半導體的使用量更大。根據 Strategy Analytics 的分析,在傳統燃油汽車上,功率半導體占整個車用半導體總值的 21%;而在純電動車上,這個比率提升至 55%。

另一大應用領域 – 通訊產業,則是在基地台、交換機、路由器等等都需要用到功率半導體,其中基地台需求最大,比重約 50%。

此外進入 5G 世代,5G 的高流量資料處理使得基地台電源消耗是 4G 基地台的 3 倍,因此 5G 基地台帶來更多的電源管理需求,有機會帶動一波功率半導體市場榮景。

另一方面則是 5G 世代相應的消費電子裝置如手機,對功率半導體的需求有顯著增長。

以 PA 單機數量增加來看,就會刺激砷化鎵功率器件需求,而 5G 手機大資料傳輸也將推動手機電源管理 IC 的需求。同時,5G 的核心技術 Massive MIMO,對於由 MOSFET 構成的射頻元件的需求量也明顯提升。

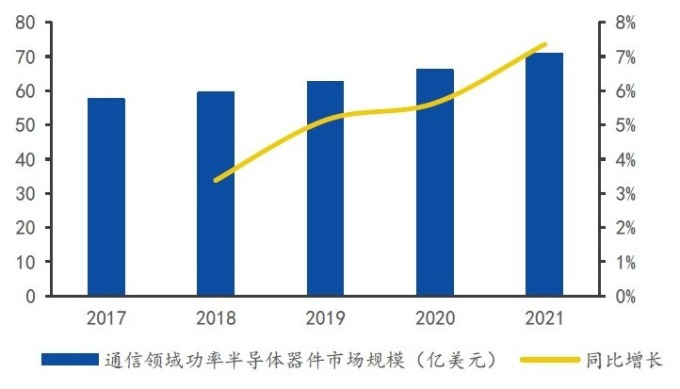

根據中國產業資訊研究院的資料 (如下圖),通訊功率半導體市場將從 2017 年的 57.45 億元上升到 2021 年的 70.81 億美元。

功率半導體格局及陸廠布局

功率 IC

- 市場格局:格局成熟,美國在該領域具有絕對領先優勢;歐洲在功率 IC 和功率分立器件方面也具有不錯實力;日本雖然廠商數量多,但整體市占不高。功率 IC 下游核心產品—電源 IC,由 TI、Dialog、Qualcomm 及 Maxim 等企業主導。

- 陸廠機會:短期內,陸廠無法取得優勢。

功率二極體

- 市場格局:技術成熟、市場進入門檻低,注重的是生產流程和成本控制。目前龍頭大廠為 Vishay,市占 11.7%,而排名 2~7 名的市占為 5%~8%,與第一差距不是非常明顯。

- 陸廠機會:由於生產工藝技術門檻相對低,中國有人力成本優勢,因此陸廠可具一定競爭力。自 2014 年起,中國二極體及相關元件出口數量持續超過進口額。

MOSFET

- 市場格局:陸廠主要集中在低壓 MOSFET 領域,中高壓 MOSFET 則是國際大廠天下。英飛凌占中國市場近 30% 比重,至於中國士蘭微和吉林華微則只分占 2% 及 1.1%。而在低壓 MOSFET 領域,陸廠落後國際大廠 0.5~1 代,高壓部份則落後 1~2 代。

- 陸廠機會:陸廠在低壓領域有與國際大廠一爭高下的潛力,不過高壓領域短期能見度低。

IGBT

- 市場格局:英飛凌、三菱電機、富士電視、德國 SEMIKRON 占有全球超過 70% 的比重。陸廠則有中國中車、嘉興斯達、比亞迪、士蘭微投入該領域發展,但與國際龍頭相比,實力差距很大。

- 陸廠機會:在工業控制、白色家電、動車等領域,陸廠較具競爭力。士蘭微有部分產品打入白色家電供應鏈,而中車、比亞迪等企業在軌道交通和汽車領域則是有所突破。